در این مقاله ابتدائا رابطه میان استراتژی و سیستم های کنترلی مدیریت شرح داده شده است.

در این مقاله سعی شده است به سوالات زیر پاسخ داده شود:

آیا شرکتها سنجههای کنترل مدیریتی ( MCM[1]) را که از استراتژی کسب و کار حمایت میکند، انتخاب می کنند؟

این تحقیق یک دستورالعمل نظری و عملی برای مدیران شرکتهای تولیدی است که در آن MCM استراتژی های متفاوت کسب و کار را پشتیبانی می کند. با آگاه کردن مدیران از این که کدام یک از انواع MCM بهترین پشتیبان انواع مختلف استراتژی های کسب و کار است، امیدواریم عدم تجانس ناشی از MCM که استراتژی کسب و کار به کار گرفته شده را حمایت نمی کند در آینده مرتفع گردد.

عبارت استراتژی یک مفهوم وسیع است و تعاریف متفاوت بسیاری دارد. ما معتقدیم در ایتدا لازم است برخی از مفاهیم اصلی مورد استفاده در ادبیات کسب و کار شامل استراتژی، مدلها و … توضیح داده شود.

استراتژی مشترک با محصول یا انتخاب های بازار برای شرکت مرتبط است و می تواند با تصمیم گیری سهام (پورتفولیو) در نظریه سرمایه گذاری مقایسه شود. استراتژی بر روی اهداف و مقاصد شرکت ها، محصولاتشان، و بازاری که در آن خدمت ارائه داده و محیط را احاطه می کنند، تمرکز می کند. استراتژی کسب و کار تعیین می کند که شرکت ها چگونه منابعشان را در یک بازار مشخص یا منطقه محصول گسترش خواهند داد (1). نوع سوم متداول استراتژی، استراتژی عملیاتی است که بر روی این که چگونه یک عملکرد مشخص می تواند به اهدافش برسد، تمرکز می کند. به عنوان مثال چگونه تولید باید سازماندهی شود تا به کیفیت و کمیت مورد نظری که برای آن تعیین شده است برسد (2) .

در 1978، Mile & Snow گونه شناسی را گسترش دادند و شرکت ها را به چهار گونه ی سازمانی (دفاع کننده، آینده نگر، تحلیل گر و واکنش گر) طبقه بندی کردند. شرکت هایی که دفاع کننده محسوب می شوند، استراتژی دفاع کننده و کاربردهای مشابه برای گونه های دیگر سازمانی دارند. سه تا از این گونه ها، گونه های سازمانی موفق و یکی از آن ها ناموفق می باشد (واکنش گر) (3) .

در 1980، Porter مدلی ارائه کرد که سه نوع مختلف از استراتژی های کسب و کار را به عنوان انتخابی برای شرکت ها پیشنهاد می کرد. با توجه به مدل Porter زمانی که شرکت ها تصمیم بر استراتژی کسب و کار دارند، لازم است نیروهای رقابتی پنجگانه را که بر رقابت در صنعت تأثیرگذارند، در نظر بگیرند. Porter با استفاده از نیرو های پنجگانه، سه استراتژی کسب و کار کلی را گسترش داد: رهبری هزینه کل، تفکیک و تمرکز. همه ی این استراتژی ها برای ارائه یک دفاع خوب در برابر نیروهای پنچگانه در نظر گرفته می شوند (4).

مطالعات پیرامون استراتژی و سیستم های کنترلی مدیریت (MCS[2]) پدیده ی جدیدی نیست. در سال 1960 عبارت استراتژی به طور رایج در کمپانی ها مورد استفاده قرار گرفت. منظور از استراتژی، توضیح چگونگی دست یابی یک کمپانی به مجموعه اهدافش با منابع موجود می باشد.

در سال 1965 آنتونی[3] برنامه ریزی سازمانی و اجرای استراتژی را به سه سطح- استراتژیک، تاکتیکی، و عملیاتی تقسیم کرد. محدوده های تصمیمی خاصی وجود دارد که مربوط به هر یک از این سطوح می باشد. در سطح استراتژیک، کمپانی ها باید اهداف بلند مدت و زیر-هدف هایی که برای دستیابی به آن اهداف باید به آن ها رسید، را تعیین نمایند. برنامه ریزی استراتژیک بلند مدت، اغلب یک دوره سه ساله و یا بیشتر است. در سطح تاکتیکی هدف، اجرای سیاست های انتخاب شده و هماهنگی واحدهای مختلف سازمان ها در یک راستا می باشد. در سطح تاکتیکی، برنامه ریزی در یک چشم انداز کوتاه تر یک تا سه ساله و کم و بیش به صورت سیستماتیک انجام شده است(5).

هنگام تصمیم گیری در مورد استراتژی، چشم انداز و ایده ی کسب و کار باید مورد توجه قرار گیرند(6). ایده ی کسب و کار توضیح می دهد که شرکت باید در چه زمینه هایی در حال و آینده تمرکز نماید، و اینکه شرکت چگونه باید با توجه به چشم اندازش توسعه یابد (5).

چشم انداز، جهت بلند مدتی را که شرکت تمایل دارد در پیش گیرد، شرح می دهد (7) . استراتژی ها چگونگی عملکرد شرکت ها در آینده را برنامه ریزی می کنند (6). اهداف شرکت در فرآیند برنامه ریزی استراتژیک تعیین می شوند که در آن اهداف بلند مدت گسترده و مستقل از زمان هستند. سپس فرآیند های برنامه ریزی تاکتیکی و عملیاتی اهداف بلند مدت را به چندین هدف مشخص که باید در یک دوره زمانی کوتاه تر به دست آیند، می شکند. اهداف باید قابل سنجش باشند به طوری که شرکت بتواند سنجه های مورد استفاده را برای دیدن موقعیت شرکت در بازار پیگیری نماید (8). استراتژی های شرکت می تواند به صورت توصیفی از یک برنامه، حاوی اطلاعاتی پیرامون این که چگونه یک ایده ی کسب و کار می تواند به دست آید، دیده شود (5).

MCS اغلب با سطح تاکتیکی در ارتباط است. هدف اصلی سطح عملیاتی رسیدن به استفاده مؤثر از منابع است، به این معنی که تمرکز بر کار مداوم در آینده نزدیک می باشد، که این چشم انداز کوتاه تر از سطح تاکتیکی می باشد. به نظر میرسد هدف اصلی MSC کنترل بر اهداف تاکتیکی و رسیدن به اهداف استراتژیکی است که برای سازمان تعیین شده است. بنابراین نقطه شروع برای MCS استراتژی سازمان است.

استراتژی هایی که شرکت ها تعریف می کنند باید سازمان ها را به سمت به دست آوردن مزیت رقابتی هدایت نماید، که آینده شرکت را تأمین نماید (9). این روش کلاسیک نگاه کردن به رابطه ی میان MCS و استراتژی در مدیریت کسب و کار است. هرچند دیدگاه های دیگری نیز وجود دارد. برخی از پژوهشگران خلاف این را بیان می کنند و معتقدندکه استراتژی از تصمیمات یا اقدامات سازمانی مختلف توسعه یافته است. در این جا MCS به عنوان نیرویی در میان دیگران در نظر گرفته می شود که با یکدیگر استراتژی را توسعه می دهند (10).

در این گونه مطالعه ما چندین منظر متفاوت برای انتخاب داریم، به عنوان مثال می توانیم شرکت ها را از دیدگاه یک مالک، از دیدگاه مدیر اجرایی، از دیدگاه مدیر مالی یا از دیدگاه مدیر حسابداری و غیره مطالعه کنیم.

که در این مطالعه از یک منظر مدیریتی، نگاهی دقیق تر به جنبه های رابطه میان استراتژی کسب و کار و سنجه های کنترل مدیریت (MCM) میاندازیم. مدیریت می تواند به مدیران در یک شرکت بزرگ، سطح مالی یا کسب و کار اشاره داشته باشد. از آن جا که ما استراتژی های کسب و کار در شرکت ها را مطالعه می کنیم، مدیریت را به مدیران در موقعیت های رهبری ارجاع می دهیم.

زمانی که جامعه تغییر می کند، شرکت ها به مسیرهای استراتژیک جدیدی نیازمندند. آن ها نیازمند دانش جدیدی در برنامه ریزی، تصمیم گیری و کنترل می باشند (11). در صد سال گذشته ما شاهد تغییرات متعددی در جامعه بوده ایم. در نیمه ی اول قرن 20 ام جامعه از کشاورزی به صنعتی تغییر کرد. در آغاز جامعه صنعت، شرکت ها به طور عمده بر سازماندهی و کنترل محصول به منظور تولید محصول در مقیاس بزرگ، متمرکز شدند. در 1960 نیاز بازار از کالاهای تولید انبوه اغنا شد و تمرکز بیشتر به سمت محصول مورد تمایل بازار منتقل شد (10). با توجه به Hope & Hope جامعه ی صنعتی به سمت جامعه دانشی تغییر یافت، به طوری که محصولات و خدمات حاوی اطلاعات بیشتری نسبت به قبل بودند. مشخصه ی جامعه ی دانشی اهمیت افزایش یافته ی سرمایه های فکری و اهمیت رضایتمندی مشتری است (12).

علاوه بر عوامل داخلی از قبیل برنامه ریزی و کنترل، MCS همچنین لازم است عوامل خارجی نظیر افزایش سرعت تغییر در شرایط، رقابت شدیدتر، تقاضای شدید از جانب مشتریان، و حذف مرزهای جغرافیایی را در نظر بگیرد، تا شرکت بتواند در آینده رقابتی عمل نماید (11). با توجه به این فرآیندهای عملیاتی ( مانند فروش، تولید و مدیریت) در شرکت ها به طور مداوم نیاز به بهبود دارند. یک مثال آن اینست که دو دهه پیش، یک تولید کننده ی خودرو هر 7 تا 9 سال می توانست یک مدل جدید ماشین ارائه دهد، زمان توسعه تغییر یافته، و امروز هر 2 تا 3 سال بازار خواستار یک مدل جدید می باشد (13).

در سال 1980 مدیران شرکت ها دریافتند که برای رقابتی تر شدن و رقابتی تر ماندن، شرکت ها نیازمند MCS هستند که نه تنها جنبه های مالی بلکه همه ی جنبه های سازمان را مورد پوشش قرار دهد. با توجه به این مدل های جدید متعددی برای کنترل عملیات ها گسترش یافتند، از قبیل TQM( مدیریت کیفیت کل)، JIT (درست در زمان)، Kaizen و BSC ( کارت امتیازی متوازن) . این با تمرکز کوتاه مدت بسیاری از شرکت ها که تنها بر سنجه های مالی تمرکز دارند، در تضاد بود (11).

سیستم های کنترلی مدیریت (MCS)

هدف اصلی که اغلب برای MCS متصورند ایجاد تجانس هدف و پیاده سازی استراتژی است. اکثر MCS های سنتی که امروز مورد استفاده قرار می گیرد (به عنوان مثال حسابداری، برنامه ریزی و کنترل) (5) ، در آغاز قرن 20 ام توسعه یافته اند. بر اساس نظر Johnson & Kaplan ، MCS در سال 1925 پیشرفتی نداشته است، در آن روزها سنجه های مالی نقش های مهمی داشتند. هزینه ها در شرکت ها اولویت یافت، در حالی که توجه اندکی به درآمدها معطوف شد (14).

هر سنجه در BSC باید نشان دهنده ی یکی از جنبه های استراتژی شرکت باشد (2). بنابراین ما انتظار داریم بسته به استراتژی کسب و کاری که شرکت استفاده می کند، سنجه های متفاوتی را پیدا کنیم.

بخش عمده ی انتقادات نسبت به مدیریت حسابداری سنتی اظهار میدارند که اطلاعات کنترل مدیریت بیش از اندازه بر سنجه های پولی تمرکز دارند و برای کنترل داخلی بیشتر باید بر سنجه های عملیاتی متمرکز شوند (8).

در این تحقیق ما بر سنجه های کنترلی مدیریت (MCM) به عنوان بخشی از MCS شرکت ها تمرکز می کنیم. بر اساس نظر Ewing & Samuelson سنجه های مالی و غیر مالی دو بعد مهم مورد نیاز جهت ایجاد یک MCS با تعادل و تمرکز می باشد، به عنوان مثال ایجاد تعادل میان ابعاد متفاوت MCS و تمرکز بر عوامل حیاتی موفقیت (15).

تناسب و اثربخشی

اثربخشی به طور معمول به عنوان درجه ی تحقق هدف تعریف شده است. بنابراین اثربخشی اشاره دارد به ارتباط دادن منابع و عملکرد به سمت اهداف تجمیع شده و به صورت درجه ی تحقق هدف اندازه گیری می شود (17).

اثربخشی یک انتزاع است، که نه میتوان به آن اشاره کرد و نه قابل مشاهده است. مفهومی که به کار گرفته می شود تا به تفاسیری از عملیات سازمانی معنا بخشد و با تعاریف عملیاتی محتوا می یابد (18).

در نظریه سازمان، نظریه عقلانیت و نظریه سیستمی دو نقطه نظر غالب ارائه شده است. در نظریه عقلانیت، اهداف به عنوان یک عامل اصلی کنترل برای فعالیت های سازمان ها به حساب می آیند. در نظریه سیستمی اهداف به عنوان کنترل کننده ی عملیات سازمان ها در نظر گرفته نمی شوند، شاید فقط یک متغیر وابسته باشند. نظریه سیستمی وزن بیشتری را به عواملی می دهد که حیات بلند مدت سازمان ها را افزایش می دهد، به عنوان مثال توانایی به دست آوردن منابع، حفظ موجودیت خود به عنوان یک ارگانیسم اجتماعی و همکاری موفق با محیط پیرامونشان.

به نظر ما سنجش و مقایسه ی اثربخشی میان شرکت ها از طریق مقایسه ی درجه ی تحقق اهدافشان آسان تر است بنابراین از نظریه عقلانیت استفاده مینماییم.

استراتژی کسب و کار

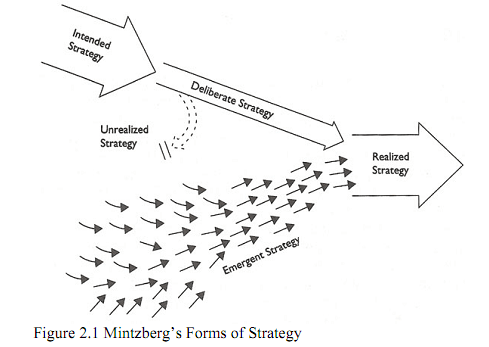

در ادبیات استراتژیک امروز عبارت استراتژی معانی متفاوت بسیاری دارد. با توجه به نظر Mintzberg بسیاری از این تعاریف می تواند بر یک یا تعدادی از چهار دسته طبقه بندی زیر منطبق گردد که در شکل 1 نیز نمایش داده شده است(19), (10).

شکل 1- اشکال استراتژی از دیدگاه مینتزبرگ

ادبیات اغلب میان استراتژی ها در سطوح سازمانی مختلف، تفاوت قائل می شود. استراتژی مشترک، استراتژی غالب شرکت های بزرگ است و مربوط است به اهداف و محصولاتی که ارائه می دهند، بازارهایی که به خدمت می گیرند و محیطی که در آن وجود دارند. (1).

هدف استراتژی کسب و کار دست یابی و حفظ یک مزیت رقابتی سودآور است استراتژی کسب و کار متشکل از طرح یکپارچه ای از اقدامات برای رسیدن به مجموعه ای از اهداف با هماهنگی منابع شرکت می باشد. (21).

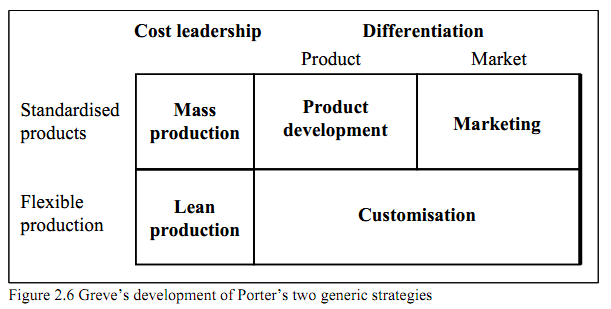

دو گونه شناسی استراتژی رایج در مدیریت استراتژیک، همان هایی است که توسطPorter وMiles & Snow ارائه شده است و در بالا به آن اشاره شد. یک انتقاد نسبت به این دوگونه شناسی اینست که آن ها چندین سال پیش توسعه یافته اند. با توجه به بعضی از تحقیقات اخیر، این گونه شناسی ها توصیف واقع بینانه ای از وضعیت امروز ندارند. برخی از مولفه های مهم در استراتژی های کسب و کار شرکت ها امروزه زمان، کیفیت و انطباق محصول می باشد. این مولفه ها در گونه شناسی های توسعه یافته در 1970 و 1980 کم اهمیت و یا بی اهمیت هستند. این انتقاد ها بیشتر متوجه گونه شناسی Miles & Snow می باشد، چون این گونه شناسی کامل تر، با جزئیات تر و جای کمتری برای انطباق با موقعیت کنونی دارد. گونه شناسی Porter منعطف تر است و فضایی برای انطباق دارد. بسیاری از محققان گونه های مختلف انطباق استراتژی های Porter را همان طور که در شکل 2 نشان داده شده است، پیشنهاد می کنند (22), (18).

شکل 2- توسعه مدل عمومی Porter توسط Greve

Greve دو استراتژی عمومی Porter را با ایجاد تمایز میان محصولات استاندارد شده و نیاز به انعطاف پذیری محصول توسعه می دهد. با این تقسیم بندی، می توان به پنج استراتژی رسید: استراتژی تولید انبوه، تولید ناب، توسعه محصول، بازاریابی و تمرکز کردن.

کنترل مدیریت

کنترل مدیریت در تمام شرکت ها وجود دارد و تقریبا همه ی کارمندان تحت تأثیر این فعالیت ها قرار می گیرد. MCS می تواند کم یا بیش رسمی باشد به عنوان مثال در شرکت های کوچک MCS اغلب غیر رسمی است، هنگامی که شرکت ها رشد می کنند MCS رسمی تر می شود (6).

Frenckner کنترل مدیریت را به صورت برنامه ریزی و پیگیری فعالیت های عملیاتی مرتبط با اهداف مالی تعریف می کند (1). Anthony & Govindarajan معتقد اند که کنترل مدیریت بیشتر با اقداماتی که هدفشان تأثیر گذاری کارآمد بر رفتار همکاران است، مرتبط است (2).

کنترل مدیریت با فعالیت هایی مرتبط است که تعمدا بر فعالیت های عملیاتی و مدیران در جهت تحقق اهداف مالی خاص تأثیر می گذارد (3).

این تعریف به این معناست که اهداف مالی می تواند به صورت عبارات مالی و غیر مالی بیان شود (3). این بدان معناست که MCS دربرگیرنده ی سنجه های کارآمد مالی و غیرمالی می باشد.

نقش اصلی کنترل مدیریت اطمینان از این است که استراتژی انتخاب شده اجرا شود. هرچند که کنترل مدیریت تنها یکی از ابزار های اجرای استراتژی هاست. استراتژی ها ممکن است مثلا از طریق فرهنگ و ساختار سازمانی اجرا شوند (2).

کنترل مدیریت اطلاعات ممکن است زمینه ای برای توجه به استراتژی های جدید فراهم نماید. Simons این را کنترل تعاملی می نامد که یک نیاز بالقوه برای توسعه ی استراتژی های جدید را نشان می دهد (2)، (4) .

روشهای کنترل

برای رهبری یک شرکت به سوی اهداف مادی، شرکت به ابزارهایی نیاز دارد که این کنترل را تسهیل سازد، این ابزارها روش های کنترل می باشند. اصطلاح روش های کنترل مترادف است با اصطلاح ابزار های کنترل؛ هر دو اصطلاح اغلب در ادبیات مدیریت کسب و کار به کار می روند به عنوان مثال 1990 .Anthony & Govindrajan 2001 and Emmanuel et al از اصطلاح ابزار های کنترل استفاده کردند، Samuelson 1998 & whilst Johansson از عبارت روش های کنترل استفاده کردند (6) ، (23).

یکی از طبقه بندی ها روش های کنترل را به روش های کنترل رسمی (به عنوان مثال بودجه، سیستم های سنجش عملکرد) و روش های کنترل کمتر رسمی (به عنوان مثال فرهنگ شرکت، سبک رهبری) تقسیم می کند (5) .

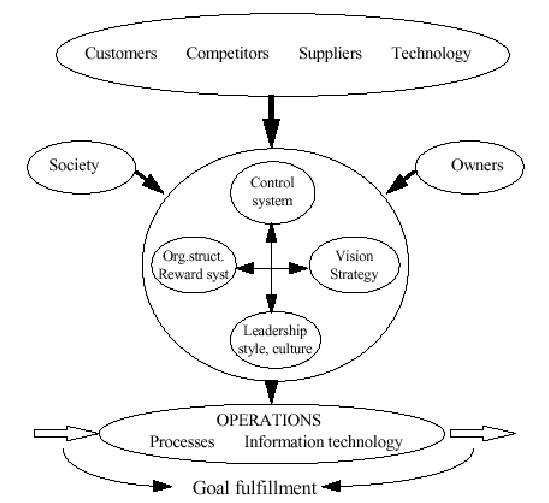

در مدل روش های کنترل Ewing & Samuelson مفهوم کنترل شامل چهار روش مهم کنترل می باشد: سیستم کنترل، چشم انداز و استراتژی، سبک رهبری و فرهنگ، و ساختار سازمان و سیستم های پاداش. علاوه بر این چهار مفهوم اصلی عوامل دیگری نیز وجود دارد که بر ساختار کنترل تأثیر می گذارد. همانطور که در شکل 3 نشان داده شده است, (24) (15).

شکل 3- مدل روش های کنترل Ewing & Samuelson

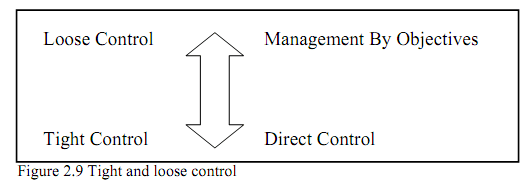

باز یا بسته (Tightness or Looseness)

سازه های مختلف MCS کم و بیش بر عملکرد همکاران تأثیر خواهد گذاشت. استفاده از MCS آزاد یا بسته به عوامل مختلفی بستگی دارد نظیر: فرهنگ سازمان، استراتژی، ساختار، همکاران و پس زمینه های آموزشی شان و محیط. Merchant & Van der Stede دیدگاه منفی نسبت به MCS آزاد دارند (5). آن ها فرض می کنند که MCS آزاد ریسک رفتارهای دستکاری شده و اقدامات پر اشتباه را افزایش می دهد (5). ما با مطالعه نظرات متفوتبه این نتیجه رسیدیم که یک MCS آزاد می تواند حاوی کنترل ضروری مورد نیاز برای جلوگیری از این ریسک ها باشد. MCS آزاد همچنین می تواند خلاقیت کارکنان و احساس مسئولیت را افزایش دهد و بدین ترتیب عملکرد کارکنان را افزایش می دهد.

شکل 4 طیفهای مختلفی را که کم و بیش کنترل بسته دارند را نشان می دهد (6).

شکل 4 – کنترل باز و بسته

سیستم های سنجش عملکرد (PMS)

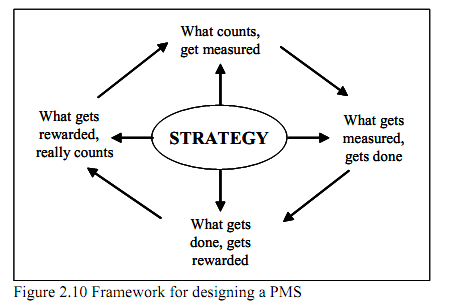

هدف سیستم های سنجش عملکرد (PMS) اجرای استراتژی می باشد. یک PMS شامل یک سری منتخب از سنجه ها می باشد، که به بهترین وجه منعکس کننده ی استراتژی های شرکت می باشد. یک PMS می تواند به عنوان مکانیسمی برای بهبود احتمال پیاده سازی یک استراتژی در یک سازمان دیده شود. اگرچه PMS انعکاس دهنده ی استراتژی یک کمپانی است، هیچ یک از سنجه ها نیستند که برای همه شرکتها بهینه باشند. یک مثال از PMS کارت امیازدهی متوازن (BSC) می باشد (3)، (2).

در شکل 5، چارچوبی برای اینکه چگونه یک PMS باید طراحی شود ارائه شده است. عوامل حیاتی موفقیت از طریق استراتژی تعریف شده اند و اگر این عوامل اندازه گیری و پاداش داده شوند، همکاران انگیزه خواهند یافت (2).

شکل 5- چاچوبی برای طراحی PMS

کارت امتیازدهی متوازن (BSC)

Kaplan and Norton در 1992 کارت امتیازدهی متوازن را توسعه دادند. BSC روشی است برای ایجاد توازن میان سنجه های استراتژیک در تلاشی برای رسیدن به هدف متناسب، و در نتیجه حصول اطمینان از اینکه کارکنان برای دستیابی به بیشترین منافع سازمان کار می کنند. علاوه بر این عملکرد، یک BSC ابزاری است برای بهبود ارتباطات، تعیین اهداف سازمانی، تمرکز بر سازمان و ارائه بازخورد در استراتژی, (7) (2).

به گفته ی Kaplan & Norton اهداف واحدهای کسب و کار باید تعیین شود و سپس از چهار دیدگاه مختلف مورد ارزیابی قرار گیرد:

مالی-. این سنجه ها نشان می دهند که چگونه پیامدهای فعالیت های انجام شده بر سنجه های مالی مهم مانند حاشیه سود و بازگشت سرمایه، تأثیر می گذارد.

مشتری- این دیدگاه و سنجه های آن برای خلاصه کردن این که چگونه مشتریان یک شرکت ها به آن ها نگاه می کنند، به کار می رود.

کسب و کار داخلی- هر شرکت دارای فرآیند های مختلفی به منظور ایجاد ارزش برای مشتریانش می باشد.

نوآوری و یادگیری- چشم انداز چهارم BSC مربوط به Kaplan & Norton بر زیرساخت های مورد نیاز برای رسیدن به پیشرفت بلند مدت تمرکز می کند. این سنجه ها باید آینده را منعکس نمایند و از این رو باید تمرکز بلند مدت باشد.

اندازه گیری اثربخشی

اثربخشی یک مفهوم انتزاعی است و بنابراین بسیار مشکل است که آن را اندازه گرفت. یک ضریب اثربخشی خوب، بازتابِ درست تری از شرکت را در مقایسه با نتایج و نسبت های مالی نشان می دهد. ضریب اثربخشی نشان دهندۀ این است که تا چه مقدار ترکیب های مختلف MCM و استراتژی های کسب و کار اثربخش هستند. در این مورد میتوان از یک مدلِ خود ارزیابمانند مدل Gupta & Govindarajan استفاده نمود(25). sys

در این مدل از دوازده عامل برای اندازه گیری اثربخشی شرکت استفاده شده است. این عوامل عبارتند از : نرخ رشد فروش، سهم بازار، جریان نقدی از عملیات ها، سود های عملیاتی، نسبت سود به فروش، بازگشت سرمایه، توسعۀ محصولات جدید، توسعۀ بازار، توسعۀ پرسنل، فعالیت های تحقیق و توسعه، سطح هزینه ها، و روابط عمومی.

نتیجه گیری

میان شرکت های با استراتژی رهبریِ هزینه، هیچ شرکتی MCM ساده را به کار نگرفته است. تمام شرکت هایی که از MCM سنتی استفاده کرده اند دارای اثربخشیِ بالایی هستند. . این به این معنا می باشد که تمرکز بیشتر بر سنجه های مالی در این شرکت ها موثرتر خواهد بود. بنابراین یک سطحی از انطباق بین استراتژی کسب و کار و MCM به کار گرفته شده در شرکت های رهبریِ هزینه وجود دارد.

بیشترِ شرکت هایی که از استراتژی بازاریابی MCM متمرکز استفاده کرده اند دارای اثربخشیِ بالایی هستند. بنابراین یک نوع انطباق و تناسب میان استراتژی کسب و کار و MCMمتمرکز در شرکت های با استراتژی بازاریابی وجود دارد.

نوعِ سادۀ MCM به نظر می رسد که یک پشتیبانیِ قابل قبولی را برای شرکت های با استراتژیِ تمرکز ایجاد می کند. با نگاه دقیق تر به دستۀ ” سادۀ MCM ” ما مشاهده می کنیم که مشخصه های این گروه با استفادۀ کم از سنجه ها در دیدگاه مالی، در دیدگاه نوآوری و یادگیری و دیدگاه کسب و کارِ داخلی شناخته می شود. همچنین بیشترِ شرکت های با اثربخشیِ بالا، در دستۀ MCM متمرکز یافت می شوند. همچنین یک مقایسه بین ترکیب های مختلف نشان می دهد که استفاده از نوعِ MCM متمرکز اثربخش تر از انواع سنتی و یا سادۀ MCM می باشد. همچنین برای شرکت ها با این استراتژی (استراتژیِ تمرکز) به نظر می رسد یک نوع انطباقی بین استرتژی کسب و کار و MCM به کار گرفته شده وجود دارد.

بین شرکت های با استراتژی توسعۀ محصول نیز به نظر می رسد که استفاده از MCM متمرکز دارای بالاترین اثربخشی است.

در کل، یک نتیجۀ جالب این است که که بین تمام انواع دسته های MCM به نظر می رسد که نوع متمرکز، اثربخش ترین نوعِ MCM است. همچنین ترکیبی از MCM های مالی و غیرمالی در شرکت های با استراتژی تمایز بسیار با اهمیت است، در حالی که در شرکت های با استراتژی رهبری هزینه تمرکز بر سنجه های مالی از اهمیت بیشتری برخوردار است. یک نتیجۀ جالب دیگر این است که استفاده از MCM ساده در هیچ نوع از ترکیبی از استراتژی های مختلف، به عنوان گزینۀ اثربخش انتخاب نشده است.

[1] Management Control Measures

[2] Management Control Systems

[3] Anthony